CSRD ja taksonomia

EU:n Green Deal sisältää myös sijoituksia ja yritysten hallintoa ohjaavia aloitteita. Yhä useammalta yritykseltä edellytetään standardoitua kestävyysraportointia, joka kertoo yritystoiminnan vaikutuksista ympäristöön ja yhteiskuntaan. Myös Joutsenmerkki tuottaa luvanhaltijoille arvokasta tietoa CSRD-raportointiin.

Moni yritys raportoi jo taloudellisten tietojensa lisäksi myös toimintansa vaikutuksista ympäristöön, ilmastoon ja yhteiskuntaan, joko lain velvoittamana tai vapaaehtoisesti. EU:n kestävyysraportointidirektiivin (CSRD) myötä raportoitavat tiedot ovat jatkossa entistä läpinäkyvämpiä ja vertailukelpoisempia. Raportointia myös edellytetään aiempaa useammilta yrityksiltä.

Direktiivin velvoitteet laajenevat vaiheittain suurista eurooppalaisista pörssiyhtiöistä pienempiin sekä EU:n ulkopuolisiin yrityksiin, joilla on tytäryhtiöitä EU:ssa. Raportoinnin on noudatettava eurooppalaisia kestävyysraportointistandardeja (ESRS).

Läpinäkyvämpää raportointia ja kestävämpiä sijoituksia

Kestävyysraportointidirektiivi on osa Green Dealin laajaa kestävämpää yritystoimintaa edistävää kokonaisuutta, johon kuuluu myös kestävän rahoituksen luokittelujärjestelmä eli EU-taksonomia.

Tutustu kestävyysraportoinnin keskeisiin kysymyksiin, käsitteisiin ja Joutsenmerkin rooliin alla.

Kestävyysraportoinnin taustalla on tietenkin pyrkimys edistää kestävämpää yritystoimintaa ja yhteiskuntaa. Siihen tarvitaan luotettavaa ja vertailukelpoista tietoa.

Standardoitu kestävyysraportointi auttaa sijoittajia ja muita sidosryhmiä löytämään tietoa yritysten vaikutuksista ympäristöön ja ihmisiin. Samalla se auttaa sijoittajia arvioimaan ilmastonmuutoksesta ja muista kestävyyskysymyksistä yrityksille aiheutuvia riskejä ja mahdollisuuksia.

Suomen kansallisessa lainsäädännössä direktiivin velvoitteet toteutetaan muutoksilla kirjanpitolakiin ja tilintarkastuslakiin.

Varsinaisia parannuksia kuitenkin ohjaavat markkinavoimat ja muu sääntely, kuten monet EU:n Green Dealin aloitteet.

CSRD:n myötä kestävyysraportoinnista tulee lakisääteistä ja sisällöltään tarkemmin määriteltyä yhä useammille yrityksille. Tilinpäätöksen ohella yritykset siis raportoivat myös vaikutuksistaan ympäristöön ja yhteiskuntaan.

Aiemmin vastaavia velvollisuuksia oli noin 11 000 yrityksellä, jotka kuuluivat CSRD:tä edeltäneen, muiden kuin taloudellisten tietojen raportointia säädelleen NFRD:n (Non-Financial Reporting Directive) piiriin. Jatkossa kestävyysraportointia edellytetään noin 50 000 yritykseltä EU:ssa.

CSRD astui voimaan 5.1.2023. Raportointivelvollisuus laajenee vaiheittain:

- Tilikaudesta 2024 alkaen: Pörssinoteeratut ja NFRD:n mukaisesti aiemmin raportoineet suuryritykset (yli 500 työntekijää)

- Tilikaudesta 2025 alkaen: Kaikki yritykset, jotka täyttävät vähintään kaksi kolmesta raja-arvosta: yli 250 työntekijää, nettoliikevaihto yli 50 milj. €, taseen loppusumma yli 25 milj. €

- Tilikaudesta 2026 alkaen: Pörssinoteeratut PK-yritykset

- Tilikaudesta 2028 alkaen: EU:n ulkopuoliset yritykset, joilla tytäryhtiö EU:ssa ja liikevaihto yli 150 milj. €

Yritykset tarvitsevat raportteihinsa tietoa koko arvoketjultaan eli myös alihankkijoiltaan. Siten CSRD vaikuttaa epäsuorasti myös direktiivin ulkopuolelle jääviin pienempiin yrityksiin.

CSRD määrittelee, millaisten yritysten on raportoitava kestävyydestään. Eurooppalaisissa kestävyysraportointistandardeissa (European Sustainability Reporting Standards, ESRS) puolestaan määritellään tarkemmin, millaisia tietoja yritysten on raportoitava.

Standardit on määritelty 12 aihealueelle, jotka sisältävät yhteensä jopa 1 144 datapistettä – mutta kaikkien yritysten ei tarvitse raportoida jokaisesta kohdasta. Yrityksen on raportoitava oman toimintansa kannalta olennaiset tiedot.

Ensimmäiset julkaistut standardit koskevat kaikkia CSRD:n piiriin kuuluvia yrityksiä. Eniten ympäristöä kuormittaville toimialoille on kehitteillä myös alakohtaisia standardeja.

Raportointistandardeja kehittää Euroopan tilinpäätösraportoinnin neuvoa-antava ryhmä EFRAG.

Eurooppalaiset kestävyysraporointistandardit

Monialaiset vaatimukset

- ESRS 1: Yleiset vaatimukset

- ESRS 2: Yleiset tiedot

Ympäristö

- ESRS E1: Ilmastonmuutos

- ESRS E2: Pilaantuminen

- ESRS E3: Vesivarat ja merten luonnonvarat

- ESRS E4: Luonnon monimuotoisuus ja ekosysteemit

- ESRS E5: Resurssien käyttö ja kiertotalous

Sosiaaliset tekijät

- ESRS S1: Oma työvoima

- ESRS S2: Arvoketjun työntekijät

- ESRS S3: Vaikutusten kohteena olevat yhteisöt

- ESRS S4: Kuluttajat ja loppukäyttäjät

Hallinto

- ESRS G1: Liiketoiminnan harjoittaminen

Yksi kestävyysraportoinnin keskeisistä käsitteistä on kaksoisolennaisuusarviointi. Kaksoisolennaisuus tarkoittaa, että yrityksen tulee huomioida toimintansa vaikutukset ympäristöön ja yhteiskuntaan, mutta myös ympäristön ja yhteiskunnan vaikutukset omaan liiketoimintaansa.

Kaksoisolennaisuusarvioinnin avulla määritellään, mitä tietoja yrityksen on ylipäätään sisällytettävä kestävyysraporttiinsa. Näin pyritään varmistamaan, ettei yritys valikoi raporttiinsa vain itselleen suotuisia tietoja. Epäolennaisiksi arvioituja kohtia ei kuitenkaan tarvitse raportoida.

Olennaisuusarvioinnissa huomioidaan niin vaikutukset, riskit kuin mahdollisuudetkin (IRO: Impacts, Risks & Opportunities).

Joutsenmerkin monipuoliset ja yksityiskohtaiset vaatimukset tarkoittavat, että merkin tuotteilleen tai palveluilleen ansainneillä yrityksillä on jo paljon kestävyysraportoinnin kannalta hyödyllistä tietoa. Raportointistandardit eivät suoraan käsittele ympäristömerkkejä, mutta Joutsenmerkin myötä yrityksellä voi siis olla raportointiin tarvittavaa tietoa entuudestaan.

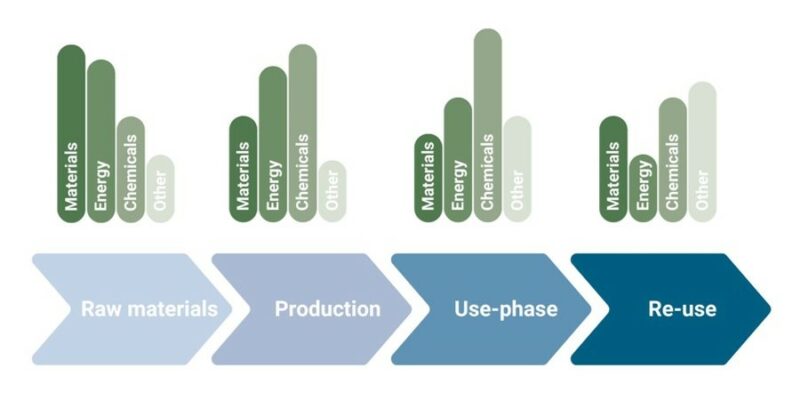

Joutsenmerkin kriteerikehityksessä hyödynnetään niin sanottuja RPS (Relevance, Potential, Steerability)- ja MECO (Materials, Energy, Chemicals, Other)-menetelmiä. Niiden avulla arvioidaan Joutsenmerkin vaikutusmahdollisuuksia ja olennaisimpia ympäristövaikutuksia. Merkin käytännöt ovatkin hyvin linjassa ESRS:n kanssa ja luovat hyvän pohjan kaksoisolennaisuusarvioinnille.

ISO 14024 -standardin mukaisena tyypin 1 ympäristömerkkinä Joutsenmerkkiä voi toimialasta riippuen hyödyntää myös suoraan ESRS:n kohdissa, joissa viitataan kolmannen osapuolen standardeihin mahdollisena todentamiskeinona.

Vihreän siirtymän kannalta on tärkeää, että sijoituksia ohjataan ympäristön kannalta kestäviin kohteisiin. Siihen tarvitaan kuitenkin yhteisesti hyväksyttyä määritelmää siitä, millainen yritystoiminta on kestävää. Tähän EU-taksonomialla eli kestävän rahoituksen luokittelujärjestelmällä pyritään.

Esimerkiksi kestävyysraportointistandardit säätelevät vain tietojen yhdenmukaista ja läpinäkyvää raportointia, ei yritystoiminnan kestävyyttä sinänsä.

Taksonomia puolestaan luo yhtenäiset kriteerit, joilla arvioidaan yritystoiminnan ja EU:n ilmasto- ja ympäristötavoitteiden yhteensopivuutta yleisellä tasolla. Taksonomian odotetaan ohjaavan sijoituksia EU:n tavoitteita tukeviin kohteisiin, mutta muunlaisia sijoituksia ei taksonomiakaan kiellä. Kaikentyyppisille sijoitustuotteille säädetään kuitenkin erilaisia raportointivelvoitteita.

Taksonomia on huomioitu Joutsenmerkityn sijoittamisen ja rakentamisen kriteereissä.